揭秘借贷记账法:为什么用“借”和“贷”?

作为一名财务工作者,我经常接触到“借贷记账法”,它几乎贯穿了整个财务核算流程。初学者往往对“借”和“贷”的含义感到困惑,甚至会产生“为什么不用更直观的符号来表示”的问。其实,这看似简单的“借”和“贷”,背后蕴含着深刻的会计学原理和逻辑,也体现了会计核算的精妙之处。

一、借贷记账法的理论依据

借贷记账法的理论基础是“资产 = 负债 + 所有者权益”的会计等式。这个等式体现了企业资金来源与资金运用的关系:企业的资产是由负债和所有者权益构成的,即企业用来经营的资产都是来自于负债和所有者权益的投入。

借贷记账法以“借”和“贷”作为记账符号,分别对应会计等式中资金来源和资金运用的两个方面。简单来说:

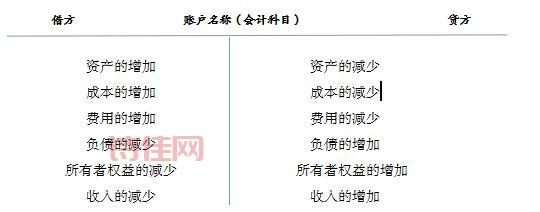

借方:反映资金的来源,包括负债和所有者权益。

贷方:反映资金的运用,即企业的资产。

二、借贷记账法的记账规则

借贷记账法遵循“有借必有贷,借贷必相等”的记账规则。这意味着:

任何经济业务发生时,必然会引起会计等式两边的变化。

借方和贷方必须同时记账,并且金额相等,以保持会计等式的平衡。

三、借贷记账法的逻辑解读

理解“借”和“贷”的关键在于理解它们在会计等式中的位置和作用。我们可以将“借”和“贷”分别看作是资金来源和资金运用的“标签”,它们相互依存,共同构成资金流动的完整链条。

| 会计要素 | 借方 | 贷方 |

|---|---|---|

| 资产 | 增加 | 减少 |

| 负债 | 减少 | 增加 |

| 所有者权益 | 减少 | 增加 |

例如,当企业收到银行贷款时,资金从银行流入企业,导致企业资产增加,同时企业的负债也增加了。按照借贷记账法的规则,我们应该在资产账户的借方增加贷款金额,并在负债账户的贷方增加贷款金额,从而体现资金的流向和变动。

四、借贷记账法的优势

1. 清晰直观:借贷记账法以“借”和“贷”作为符号,简单明了,便于理解和记忆。

2. 逻辑严密:它遵循会计等式原理,确保记账的准确性和完整性。

3. 便于核算:借贷记账法能够清晰地反映资金流动的方向和变动情况,便于进行财务分析和管理。

4. 便于审计:借贷记账法提供的完整记录便于审计人员进行查账和核实,保证财务数据的真实性和可靠性。

五、借贷记账法的应用

借贷记账法广泛应用于各种类型的企业,包括制造业、服务业、贸易业等。它作为财务核算的基本方法,为企业提供了一个完整的资金流向和变动记录,帮助企业进行财务分析和管理决策,实现企业持续健康发展。

六、借贷记账法学习建议

学习借贷记账法需要循序渐进,从理解基本原理和记账规则开始,逐步深入学习各种账户的设置和记账方法。可以参考相关书籍和教材,并结合实际案例进行练习,逐步掌握借贷记账法的应用技巧。

七、思考与展望

随着科技的进步,财务核算也向着数字化、智能化发展。但是,借贷记账法的基本原理和逻辑仍然是现代财务核算的基础。未来,借贷记账法将继续发挥其重要作用,并不断与新的技术手段相结合,为企业提供更加高效便捷的财务管理服务。

您对借贷记账法还有哪些问?欢迎留言交流!

还没有评论,来说两句吧...