今儿个,咱来聊聊六大行理财子公司这事儿。之前我对这些东西也是一头雾水,就知道把钱放银行买个理财,图个安心,但具体咋回事,还真没细究过。

最近手头有点闲钱,寻思着怎么能让钱生钱,就开始琢磨起理财这档子事。我还是老一套,直接去银行问有没有啥好的理财产品推荐。结果,银行的小姐姐跟我说,现在很多理财都是通过理财子公司来做的,问我有没有解过。

我一听,理财子公司?这又是个

于是我就开始我的“扫盲”之路。先是在网上各种搜,什么“六大行理财子公司”、“银行理财产品”之类的关键词,挨个儿点开看。看半天,总算搞明白,原来这六大行理财子公司,就是工农中建交邮这六大国有银行成立的专门做理财的“分公司”!

搞清楚这个,我就开始琢磨,这些理财子公司到底有啥不一样?

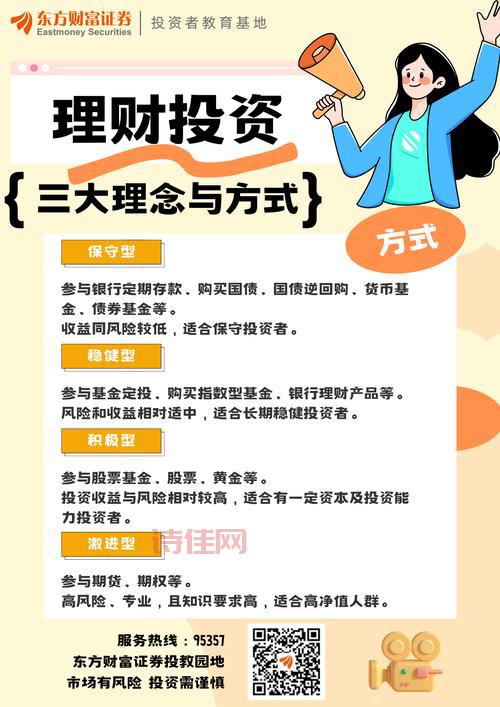

- 我发现这些理财子公司的产品,跟以前银行直接卖的理财产品比,最大的区别就是不保本!也就是说,你买的理财产品,有可能会亏钱!这可把我吓一跳,以前总觉得银行理财是稳赚不赔的,现在看来,这观念得改改。

- 然后,我发现这些理财子公司的产品,种类还挺多的。什么固定收益类的、混合类的、权益类的,看得我眼花缭乱。固定收益类的,主要就是投一些债券啥的,风险相对低一些;权益类的,就是会投一些股票啥的,风险高一些,但收益也可能更高。

- 我又去各大银行的APP上,把这些理财子公司的产品都翻个遍。发现不同银行的理财子公司,产品还真有点不一样。有的偏稳健,有的偏激进,产品的期限、风险等级、业绩比较基准也都不一样。

研究一圈下来,我感觉自己对理财子公司的解,总算比以前深一点。但是,要说具体买哪个产品,我还真有点拿不定主意。毕竟这年头,钱不好赚,可不能随便乱投!

我决定再多做做功课,多比较比较。我打算:

- 看看自己的风险承受能力,我能接受多大的亏损?

- 研究下各个产品的投资方向,看看它们都投些

等这些都搞清楚,我再下手也不迟!

这回对六大行理财子公司的研究,让我对理财这件事有更深的认识。也让我明白,理财这事儿,不能光图省事,还是得多学习,多解,才能找到适合自己的产品,让自己的钱真正“动”起来!

免责声明:由于无法甄别是否为投稿用户创作以及文章的准确性,本站尊重并保护知识产权,根据《信息网络传播权保护条例》,如我们转载的作品侵犯了您的权利,请您通知我们,请将本侵权页面网址发送邮件到qingge@88.com,深感抱歉,我们会做删除处理。

还没有评论,来说两句吧...