手里有几千块闲钱,躺银行卡里利息几乎可以忽略,投股票基金又怕本金亏损?对普通人来说,腾讯理财通这类灵活稳健的活期理财,成了小额闲钱的“好去处”。但不同金额的收益到底差多少?从1000元到1万元,每天、每月、每年能赚多少钱?

今天就结合最新收益数据,把6个常见资金档位的收益算得明明白白,帮你理清小额理财的“收益账”。

首先要明确核心:腾讯理财通活期收益以七日年化收益率为参考,数据每日小幅波动。根据2025年9月30日公开监测数据,理财通活期+产品七日年化收益率区间在0.9340%-1.3500%,对应“每万份收益”(1万元1天的收益)约0.26元-0.37元。下面就按这个区间,逐个拆解6个档位的收益情况,结果更贴近实际。

1000元:理财入门级,收益看“小积累”

作为很多人尝试理财的起点,1000元的收益虽低,但胜在灵活无压力。

- 每日收益:按每万份收益0.26元算,1000元每天赚(1000÷10000)×0.26=0.026元(约2分);收益高点0.37元/万份时,每天赚0.037元(约3分)。

- 每月收益(30天):低收益端约0.78元(够买一根棒棒糖),高收益端约1.11元。

- 每年收益(365天):低收益端约9.49元,高收益端约13.51元,比活期存款利息略高,且随用随取。

2000元:备用金起步,收益翻倍看得见

金额翻倍后,收益也跟着“翻倍”,适合放短期要用的小额备用金。

- 每日收益:低收益端(0.26元/万份)赚0.052元(约5分),高收益端(0.37元/万份)赚0.074元(约7分)。

- 每月收益:低收益端约1.56元,高收益端约2.22元,够买一瓶矿泉水+一包纸巾。

- 每年收益:低收益端约18.98元,高收益端约26.91元,差不多能买两本畅销书。

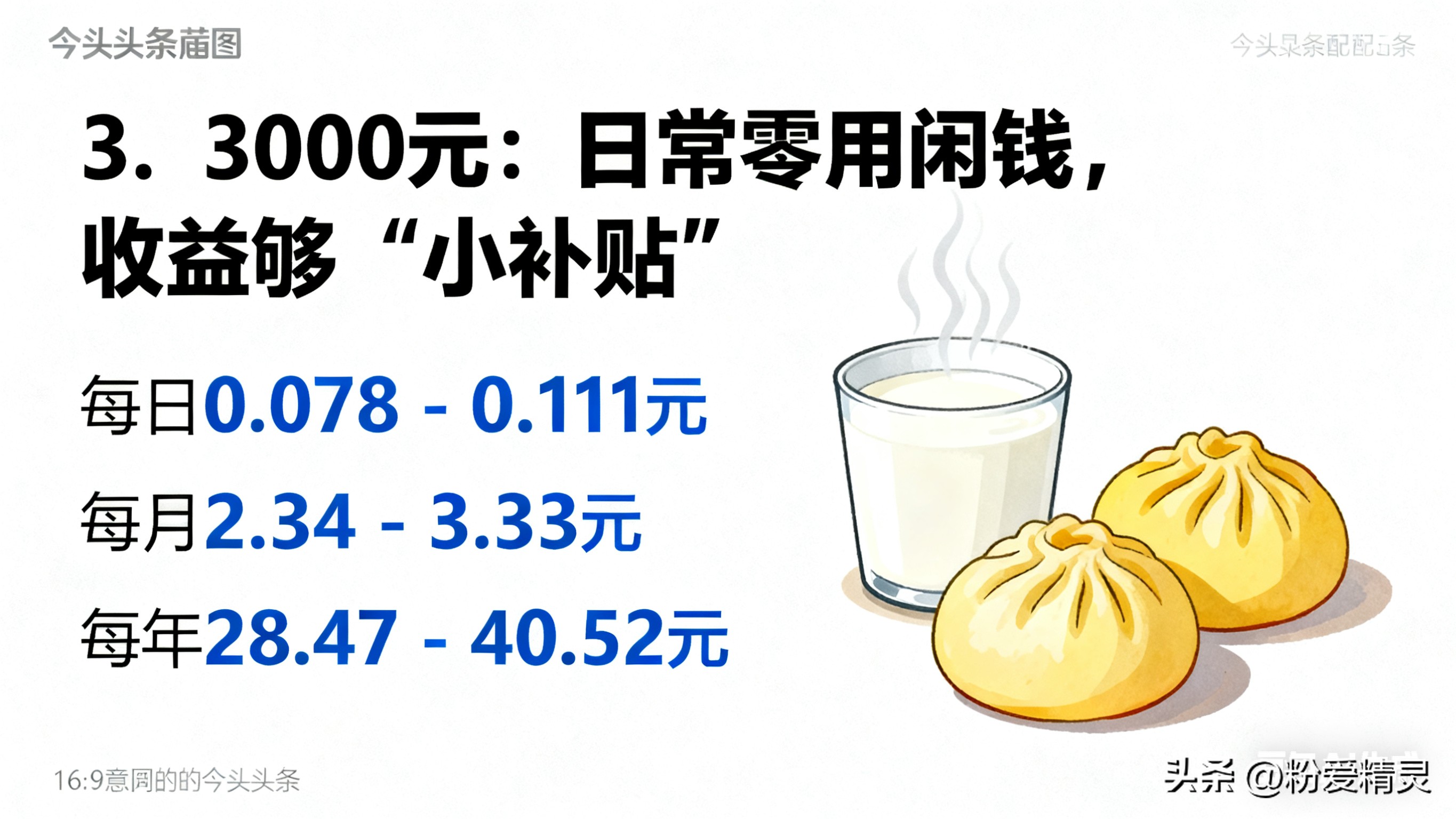

3000元:日常零用闲钱,收益够“小补贴”

3000元接近不少人半个月的零用钱,收益能给日常开销添点“小补贴”。

- 每日收益:低收益端赚(3000÷10000)×0.26=0.078元(约7分),高收益端赚0.111元(约1毛1)。

- 每月收益:低收益端约2.34元,高收益端约3.33元,够买一份早餐豆浆+包子。

- 每年收益:低收益端约28.47元,高收益端约40.52元,能覆盖一个月的公交地铁费。

5000元:中期备用金,收益有“实在感”

5000元是很多人“应急备用金”的常见金额,收益能看出明显差别。

- 每日收益:低收益端赚(5000÷10000)×0.26=0.13元(1毛3),高收益端赚0.185元(1毛8)。

- 每月收益:低收益端约3.9元,高收益端约5.55元,够买一瓶饮料+一份午餐小菜。

- 每年收益:低收益端约47.45元,高收益端约67.53元,差不多能交两个月的手机话费。

8000元:大额闲钱短期放,收益够“小刚需”

8000元适合短期不用的大额闲钱,收益能覆盖部分“小刚需”支出。

- 每日收益:低收益端赚(8000÷10000)×0.26=0.208元(2毛1),高收益端赚0.296元(2毛9)。

- 每月收益:低收益端约6.24元,高收益端约8.88元,够买一周的蔬菜或一把水果。

- 每年收益:低收益端约75.92元,高收益端约108.04元,能买一箱牛奶+一提卫生纸。

10000元:小额理财上限,收益够“日常添补”

1万元是不少人能凑出的“短期闲钱上限”,收益能给日常食材添补不少。

- 每日收益:低收益端赚0.26元,高收益端赚0.37元。

- 每月收益:低收益端约7.8元,高收益端约11.1元,够买两斤肉或一把青菜+几个鸡蛋。

- 每年收益:低收益端约94.9元,高收益端约135.05元,差不多能买一袋大米+一桶食用油,解决小半个月的食材需求。

最后要提醒两个关键:一是如果你的资金是“逐步存”(比如从1000元慢慢加到1万元),实际收益要按每个阶段的金额分段算,总收益会比“一次性存1万”略少,但灵活性更高;二是七日年化收益率是“过去七天的平均参考”,不是未来收益承诺,虽有波动,但活期理财的核心优势是“稳健+灵活”,适合放短期要用的钱,不适合追求高收益的长期投资。

对普通人来说,小额理财的重点不是“赚大钱”,而是培养“闲钱生钱”的意识——哪怕每天几分、几毛钱,长期积累也是额外收入,还能避免急用钱时“变现难”。如果你的闲钱刚好在这6个档位里,不妨根据用钱计划试试,毕竟“积少成多”才是普通人理财的实用逻辑。

还没有评论,来说两句吧...