仑伐替尼作为单药,已经在日本、美国、欧洲、中国等国家和地区获批用于一线治疗甲状腺癌和肝细胞癌,在日本也被批准用于治疗胸腺癌。仑伐替尼与依维莫司联合疗法已经在美国、欧洲和亚洲等地被批准用于二线治疗肾细胞癌;与抗PD-1单抗帕博利珠单抗组成的联合疗法已经在多地获批用于一线治疗肾细胞癌、既往经过全身治疗的子宫内膜癌等。

摩熵医药数据库显示,仑伐替尼在2020年首次纳入医保,2021年放量明显,全年销售额达16.56亿元,并在2022年达到销售额峰值近28亿元,2023年和2024上半年由于竞争加剧,销售额有下降趋势。

2. 多纳非尼:国产创新药突围,放量正当时

多纳非尼是一种新型口服多激酶抑制剂,既可通过抑制VEGFR和血小板源性生长因子受体(PDGFR)等多种酪氨酸激酶受体的活性,阻断肿瘤血管生成,又可通过阻断丝氨酸-苏氨酸激酶(RAS/RAF/MEK/ERK)信号传导通路直接抑制肿瘤细胞增殖,从而发挥双重抑制、多靶点阻断的抗肿瘤作用。

多纳非尼是索拉菲尼的一种氘代化合物,理论上其作用机制与索拉非尼相同,为多激酶抑制剂,临床试验结果显示多纳非尼和索拉非尼两组的中位PFS相似,但多纳非尼组具有良好的安全性和耐受性。

多纳非尼由泽璟制药原研,2021年被我国药监局获批用于没接受过全身治疗的不可切除肝癌的一线治疗,后还批准用于放射性碘难治性分化型甲状腺癌。在2022年底纳入医保后,2023年快速放量,全年销售额达到4.26亿元,2024年上半年已突破2.52亿元。

(二)免疫治疗药物:联合方案成主流,市场规模扩张

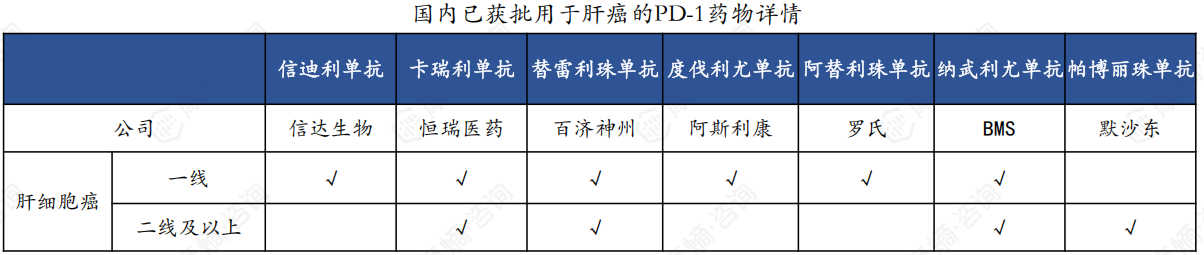

1. 多个PD-(L)1联用方案成为CSCO一线推荐用药

近年来,PD-(L)1类药物在肝癌治疗领域的应用日益广泛。国内多个PD-(L)1获批上市用于肝癌一二线疗法,且CSCO指南中多推荐PD-(L)1联用方案作为一线推荐用药。如阿替利珠单抗+贝伐珠单抗、度伐利尤单抗+替西木单抗以及卡瑞利珠单抗+阿帕替尼等。这些联用方案在临床试验中表现出显著的临床疗效,成为肝癌治疗的新选择。

阿替利珠单抗(Tecentriq,PD-L1)+贝伐珠单抗(Avastin,VEGF):2020年5月,FDA批准"T+A"方案用于肝癌一线治疗,同年10月获得NMPA批准,临床研究结果显示,T+A方案组的mOS达到了19.2个月,大幅优于索拉非尼组为13.4个月。贝伐珠单抗被纳入2022医保目录但阿替利珠单抗尚未进入医保。

度伐利尤单抗(PD-L1)+替西木单抗(CTLA-4)双免疫联合疗法,临床试验结果显示mOS达到了16.4个月,优于索拉非尼组的13.8个月。

卡瑞利珠单抗(PD-1)+阿帕替尼(VEGFR-2小分子)是恒瑞医药的"双艾组合",其对比索拉非尼用于治疗晚期不可切除肝细胞癌的全球多中心III期临床研究结果显示mOS达到了22.1个月,优于索拉非尼15.2个月。

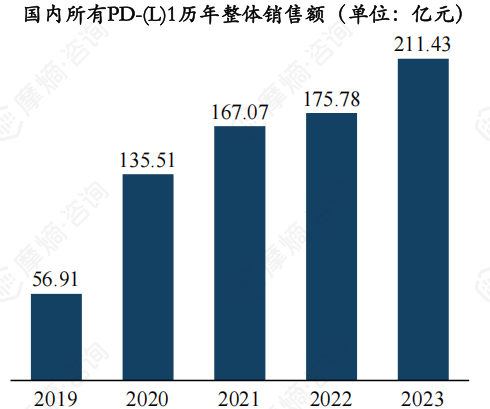

2. PD-(L) 1国内市场规模突破210亿元,头部企业领先

PD-(L)1国内整体销售额突破210亿元,百济神州和信达生物名列前茅。

自2018年首款PD-(L)1在国内上市以来,截止2024年12月,已有15款PD-(L)1相继获批上市,销售额一路高歌猛进。从2019年57亿元增长至2023年211亿元。其主要原因包括:

(1)显著的临床疗效;

(2)广泛的适应症范围,涵盖肺癌、肝癌、胃癌、黑色素瘤等多种肿瘤。

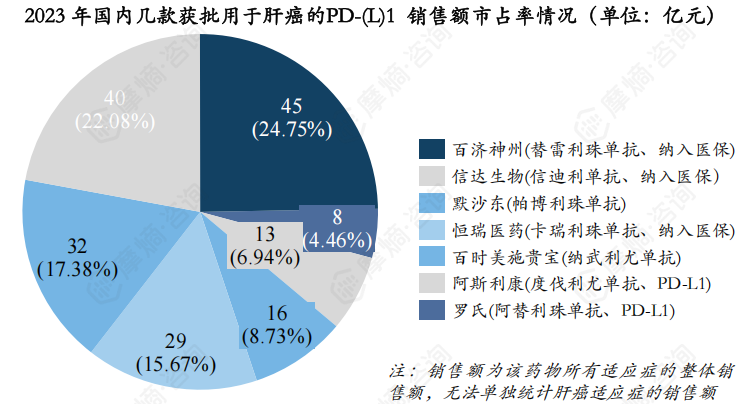

从2023年国内销售额竞争格局来看

仅统计获批用于肝癌的几款PD-(L)1)

,百济神州的替雷利珠单抗以45亿元的销售成绩市占率第一(24.75%),信达生物的信迪利单抗以40亿元的销售额排名第二,市占率为22%,排名第三的为默沙东的帕博利珠单抗,32亿元(17%),未纳入医保能有这么好的成绩在于帕博利珠单抗先发优势,广泛获批的适应症和默沙东超强的销售能力。

还没有评论,来说两句吧...