我之前写过一篇文章,叫做《如何判断一家保险公司的投资水平?》。

里面明确了保险公司三种投资收益率的意义,尤其对于我们投资人来说。简单的说就是:

净投资收益率:就是固收,包括股息。

总投资收益率:就是进入利润表的投资收益部分。

综合投资收益率:不光包含进入利润表的,还包含不进入的,比如OCI。

那么既然说了总投资收益,就是进入利润表的那些投资收益,那么总投资收益的数字如何和利润表对应起来呢?或者说,如何通过利润表得到总投资收益这个数字?

我先说一下搞明白这个问题有什么意义?意义就是,季报的时候如果一些保险公司不公布总投资收益这些数据(比如2025一季报的人保没有公布总投资收益率),但是利润表是肯定会公布的,那么我们就可以自己算出季度的投资数据。而且要知道季报的利润表是不会公布附注的,很多细项是看不到的,只有利润表的大数据。

如何通过利润表得到总投资收益:

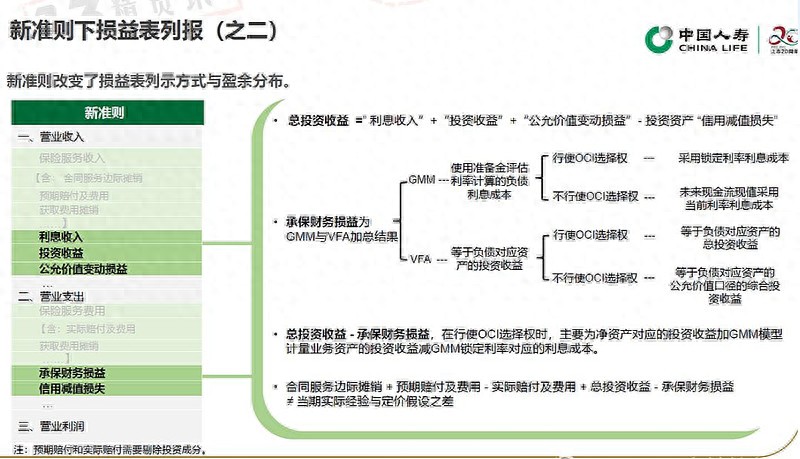

我找到了一张中国人寿发布的,关于利润表与总投资收益勾稽关系的一张图:

也就是说,利润表中的这4项加在一起就等于总投资收益:

总投资收益=利息收入+投资收益+公允价值变动损益-信用减值损失

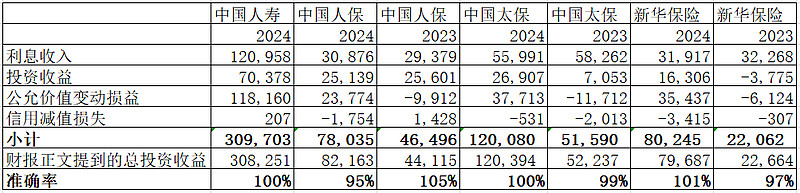

为了印证这个公式的准确性有多高,我核对了几家保险公司的财报:

准确率都在100%左右,可以说相当高。这里之所以没有平安的数据,是因为平安的合并报表里面有银行,比如信用减值损失这个数据都比其他保险公司大很多,我就没有去拆开了,平安的准确率肯定低很多。

关于总投资收益包含哪些具体内容,其实部分公司财报中有详细说明,比如太保的原文数据如下:

总投资收益包括投资收益、利息收入、公允价值变动损益、投资性房地产租金收入、卖出回购利息支出、信用减值损失、其他资产减值损失和投资业务相关税费等。

很显然国寿给出的那个公式不是100%准确的,但是我试着用太保原文提到的所有项目加在一起,其实也不能100%等于总投资收益数据。而且其他的项目金额都比较小,所以,我们以后就直接用国寿的公式来计算总投资收益是靠谱的:总投资收益=利息收入+投资收益+公允价值变动损益-信用减值损失。

财险的总投资收益怎么办?

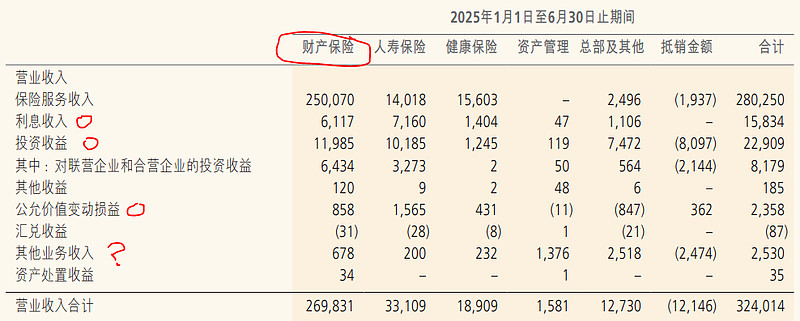

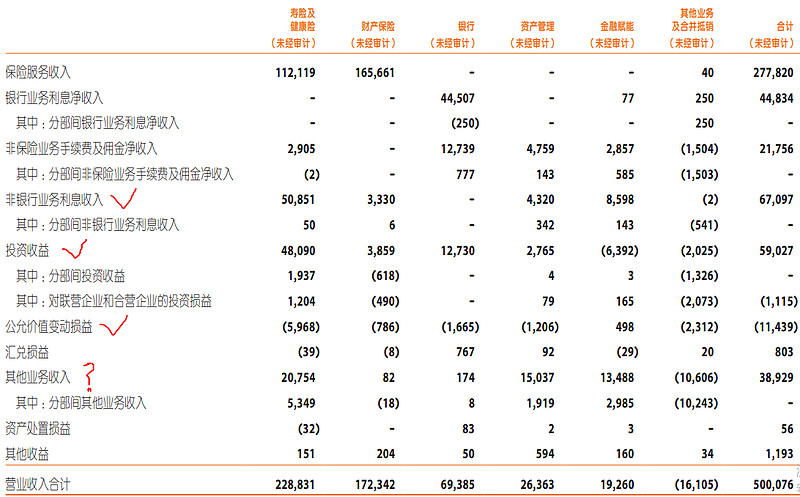

上面介绍的,可以解决集团合并数据问题。但是有一些公司比如人保,财报正文中没有提到单独的财险的总投资收益的,也可以通过利润表算出来,就要用到利润表分部数据。

我在看13精的文章时,发现他们也是用分部数据自己算的,下面是他们的文章截图:

我试着算了2025年中报中人保财险的总投资收益。13精算出来是185亿。

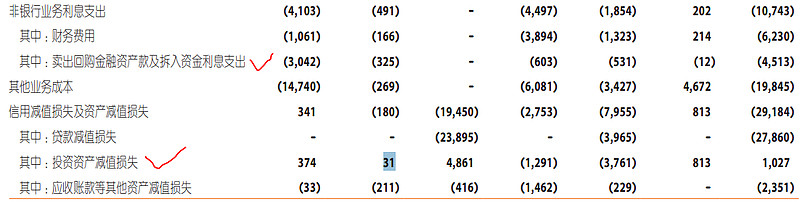

而我采用以下利润表分部数据:

有两个小数据我是没法从分部数据中提出来的,1. 其他业务收入里没有投资性房地产的分部数据。2. 利息支出里没有卖出回购金融资产款及拆入资金利息支出的数据。

所以这两个数据我没有算,我直接是用利息收入+投资收益+公允价值变动+信用简直损失,结果等于189亿。和13精的185亿有2%的差异。但是我觉得完全可以接受。

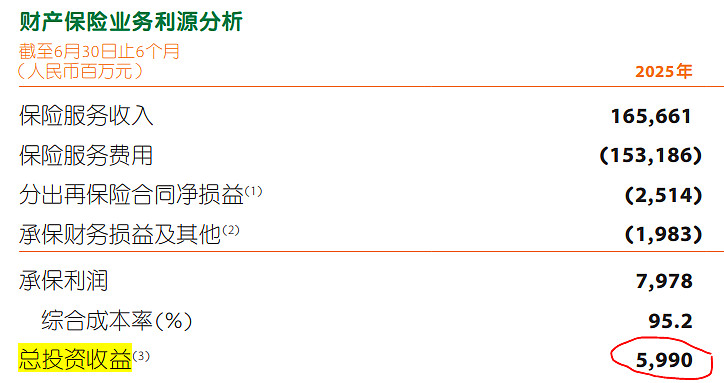

因为自己算保险数据,有差异是常态。我试着再算一个平安财险的分部数据,平安是公布了财险的单独总投资收益的,我用我自己算的和他公布的去比较。

首先平安公布的是59.9亿。

同时他公布了计算内容:总投资收益包括:利息收入、投资收益、投资性物业租金收入、公允价值变动损益、投资资产减值损失、卖出回购金融资产款及拆入资金利息支出。

然后我在平安的利润表分部报告中找到了所有这些细分项,只有一个没有找到,那就是投资性物业租金收入。

我先把找到的加在一起,结果等于61亿。

现在问题来了,按照分部数据,财险的总投资收益应该等于,61亿+投资性物业租金收入。投资性物业租金是固收,不会是负的。但是平安财报正文公布的是59.9亿。很明显也有差异。至于具体差异出在哪里,我不知道。

只是想说明,有差异是非常正常的,不影响我们分析财报。

还有一个点请注意,人保财险因为在港股单独上市,上市公司叫做中国财险,我们当然可以通过中国财险的财报得到准确的数字。但是AH两地因为会计制度等的不同,会造成一些重要数据,其实人保财报中的和中国财险中的是不一样的,所以在A股上市公司比较时,我建议还是尽量用A股的财报数据。

那么以上的内容,应该已经把总投资收益的计算,讲得比较清楚和全面了。

还没有评论,来说两句吧...