物价的经济意义,PPI捕捉全球需求周期;CPI捕捉货币周期。物价的资产意义,PPI定股;CPI定债。

PPI经济意义,紧密咬合全球大宗,灵敏捕捉全球需求。

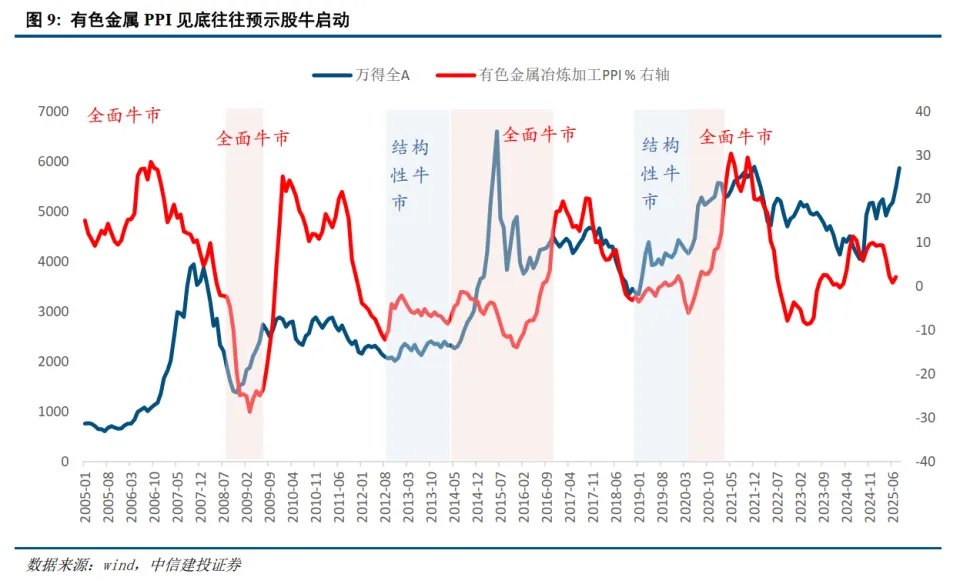

PPI资产意义,PPI有色分项“底”,指向中国股市见底;PPI黑色分项“顶”,指向股市见顶。

CPI经济意义,之前猪肉价格完美映射中国货币周期,未来核心CPI或将成为货币周期参考指标。

CPI资产意义,核心通胀可成为十年国债利率中枢定价参考锚。

①PPI已经呈现出有色分项见底信号,但PPI黑色分项见顶尚早,中国股票市场仍处牛市区间。

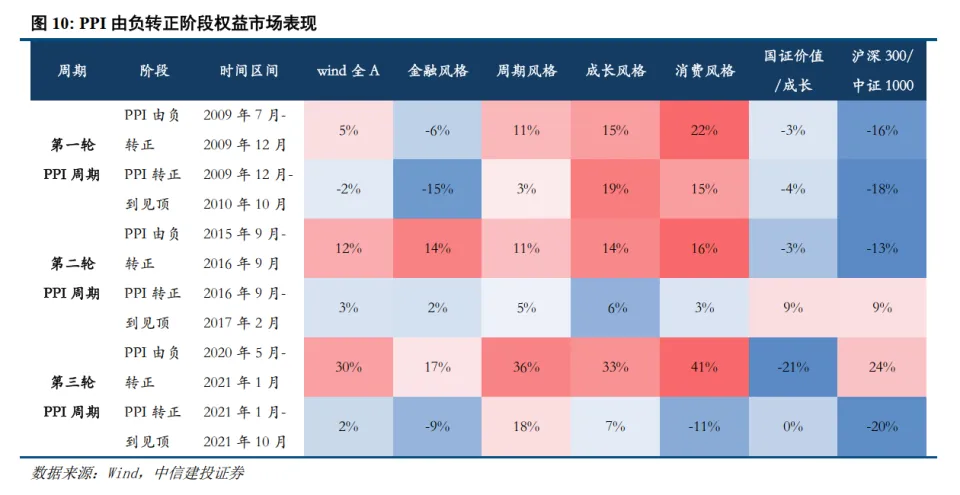

②PPI转正预计在明年下半年,股市风格切换窗口至少要到下半年。

③物价低迷的长期叙事,一旦遇到通胀同比止跌,债券或有调整风险,这一点CPI已在2025年给出信号。

2026年中国走出低通胀的条件愈发成熟,市场普遍关注通胀怎么影响资产定价主线,以及通胀上行对资产配置的传导机制。

我们尝试结合通胀结构拆解以及历史经验规律,解析物价的资产意义。

一、从微观到宏观:PPI的周期意义

PPI是工业出厂价格指数,为何与全球大宗紧密相关,并且成为经济周期灵敏的温度计,甚至作为股票投资的先导指标?理解这一问题,我们先从微观产业架构,也是PPI的行业结构入手。

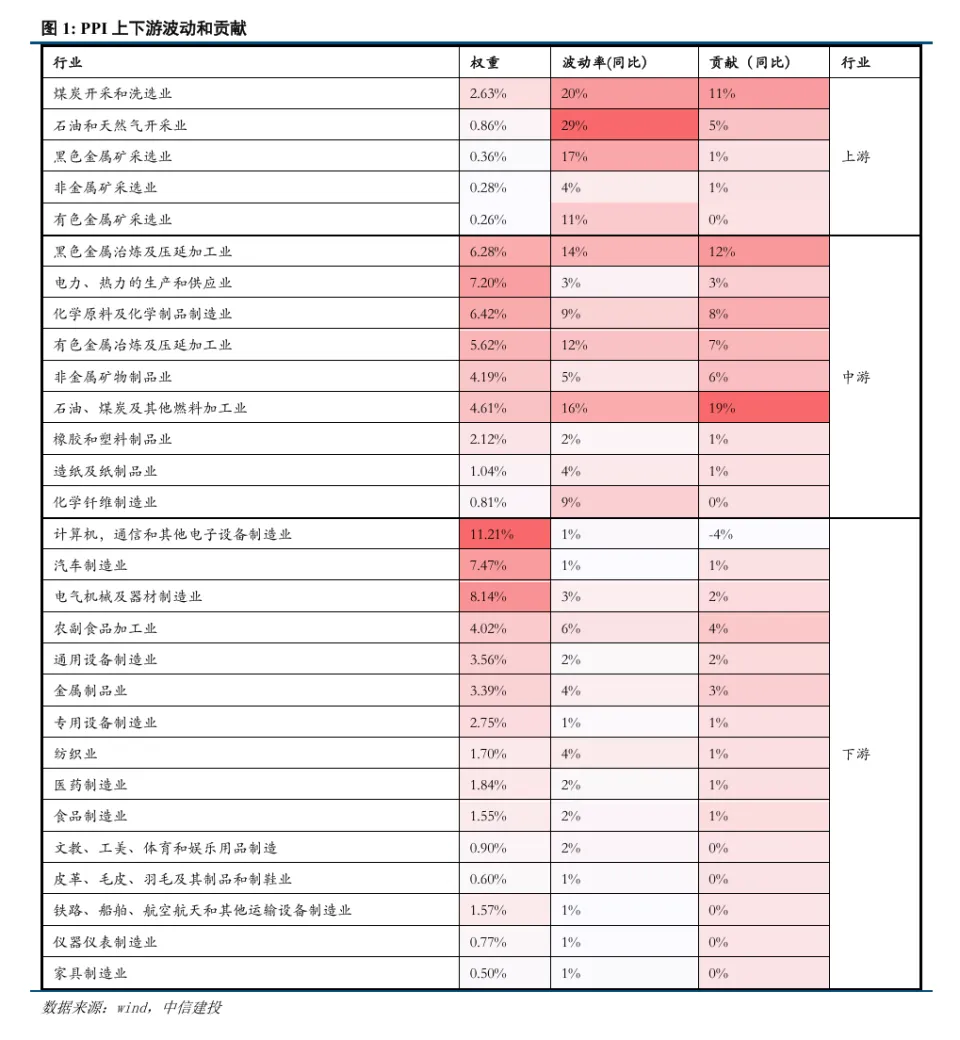

PPI是所有工业产品出厂价格,按照权重进行加总的指标。但上中下游对PPI的解释存在显著差异。

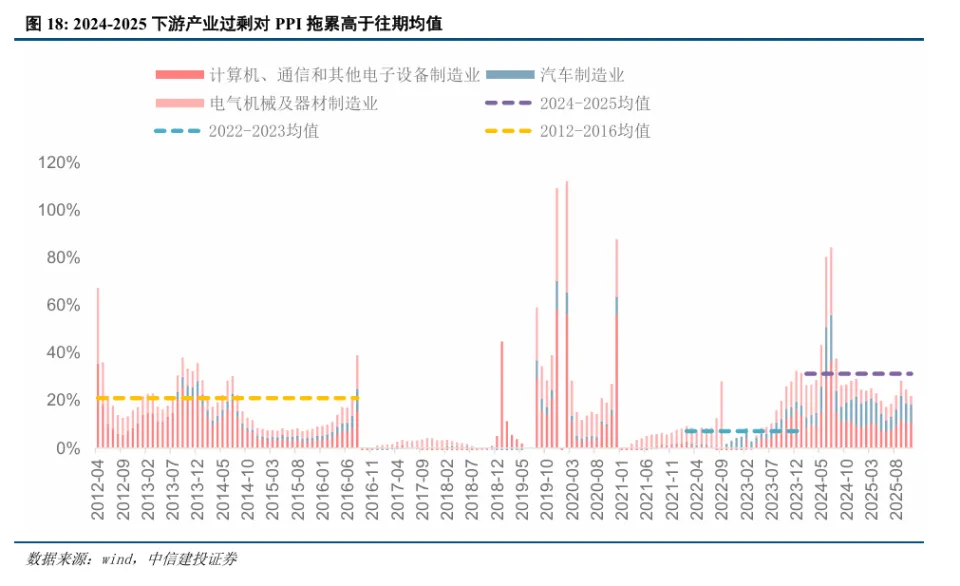

下游制造业(如计算机电子、汽车、电气机械)在PPI中占据最大权重,但由于其产品接近终端消费市场,波动相对平缓,对PPI整体波动的直接拉动以往会比较有限。

上游采掘业(如煤炭、石油、金属矿开采等)虽然在PPI权重较小,但由于产品为基础原材料,价格易受供需关系、国际大宗商品价格及政策调控影响,波动性极为显著。

中游原料加工业(包括黑色/有色金属加工、非金属矿物品、石油化工原料生产等)在PPI中兼具较高的权重和较强的价格波动性。这类行业处于产业链中段,既受到上游价格传导的影响,也受下游需求变化的制约,其价格波动往往体现出原材料成本传导的中间过程。

简化看PPI,重点抓住五个板块,即为石油、煤炭、黑色、有色、化工五大分项。

石油、煤炭作为基础能源供应端,其价格波动对电力、冶金、化工等高耗能行业成本构成直接压力。

黑色金属(钢铁)作为重要的基础原材料,其价格波动深受房地产市场、基础设施建设等投资活动周期的影响,并直接传导至装备制造、建筑业等多个下游领域。

有色金属(铜、铝)是电气、汽车等行业的关键材料,其价格兼具金融属性和商品属性,波动性强,影响面广。

化学原料和化学制品制造业产品几乎渗透到所有工业部门,从基础的塑料、化纤到高端的精细化学品,其价格变动通过复杂的产业链逐级放大,对中下游行业成本影响深远。

全球需求最终会打在上游大宗价格波动,而上游大宗的全球定价和流通特征,决定了PPI同比大面上是“寰球共此冷热”,即各国PPI高度协同。当然,不同时期,各国面临的部分大宗商品冷热不均,也会造成PPI的节奏或者幅度分化。

二、从微观到宏观:CPI的周期意义

历史上关注CPI,本质上是关注流动性和货币政策。

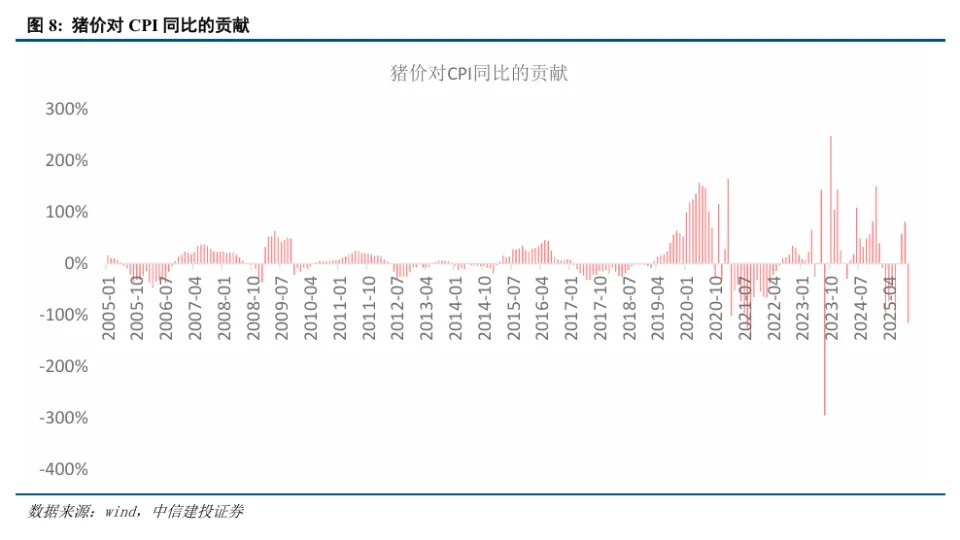

过去CPI指引货币政策,因为猪肉价格同步映射全球需求,也就对应中国工业周期。

中国在过去很长一段时间内是以工业体系为导向的,工业价格的升高能够通过玉米的价格信号影响生猪养殖户的压栏,进而导致猪肉供给减少、猪肉价格波动显著影响CPI。因此,CPI能够精准捕捉工业周期,并影响了央行的货币决策。

在近几年,一方面供给侧结构性改革使得猪肉价格彻底变为了一个食品价格,另一方面非洲猪瘟等外部冲击导致猪肉价格异动,核心CPI逐渐成为更受关注的指标。

2010年央行明确阐述核心CPI对短期货币决策的意义,重视核心CPI作为货币政策参考。

2019-2022年,央行货币政策操作中显示出对核心CPI的实际考虑,在整体CPI因猪肉价格冲高时,央行更关注反映国内供需关系的核心通胀水平,参考低位运行的核心CPI维持宽松。

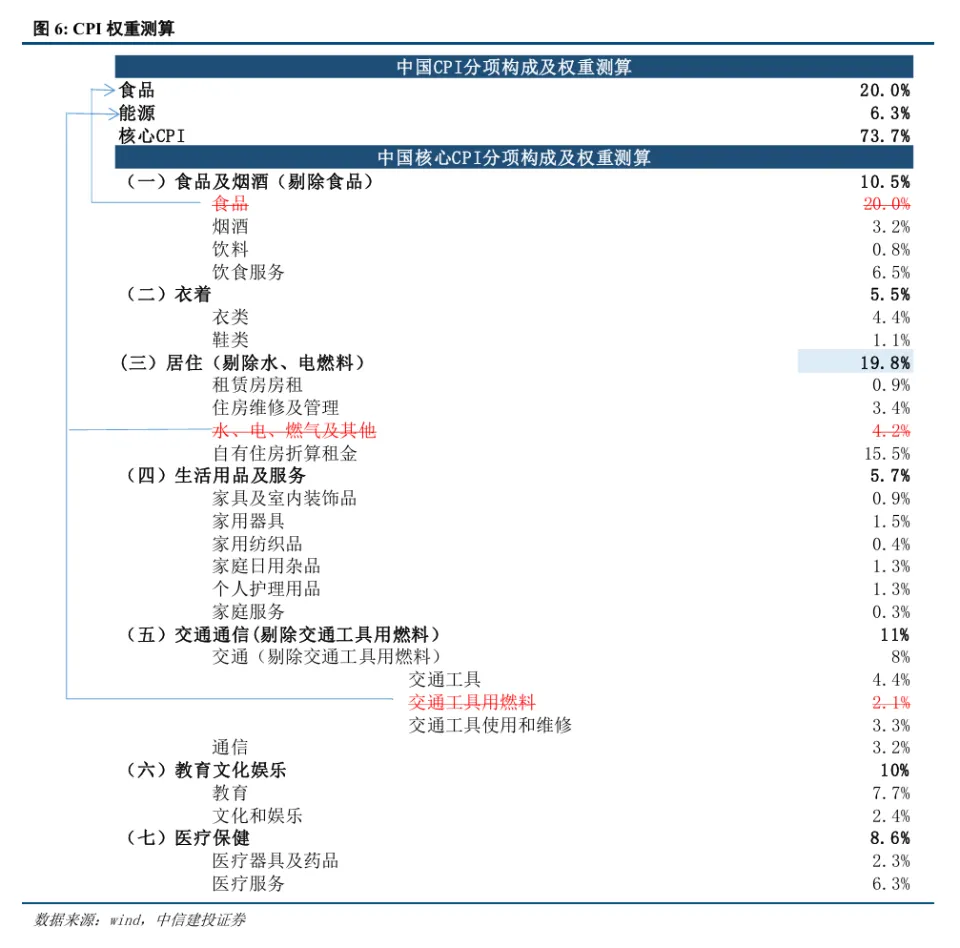

值得注意的是,对比国际经验,中国核心通胀变动较房租变动明显更为平稳。

我国现有住房体系决定了核心CPI的指标设计有别于海外。最关键的差异是中国对自有住房的消费成本,采用成本折旧法,而非等价租金法(美国等惯用)。

采用折旧法之后,自有住房成本波动小,也脱敏于租房市场。而自有住房占核心CPI的权重最高,所以中国核心通胀变动较房租变动明显更为平缓。

三、物价的资产意义:PPI定股,CPI定债。

所谓PPI定股:

PPI定股的强信号之一,历次有色金属价格周期见底均大致同步(甚至略领先)股牛启动。

穿透到底层,是因为有色金属价格反弹映射的全球流动性宽松和出口需求回暖,是股牛第一阶段(流动性牛)的基本宏观定价环境。

PPI定股的强信号之二,黑色PPI对牛转熊存在强信号。

穿透到底层,黑色价格上行后期往往出现股市牛熊转换,直接表现为商品价格走向过热后,经济动能衰减和政策紧缩对股价形成压制。本质是,偏上游主导的PPI走势和中下游工业企业利润并非完全同步。

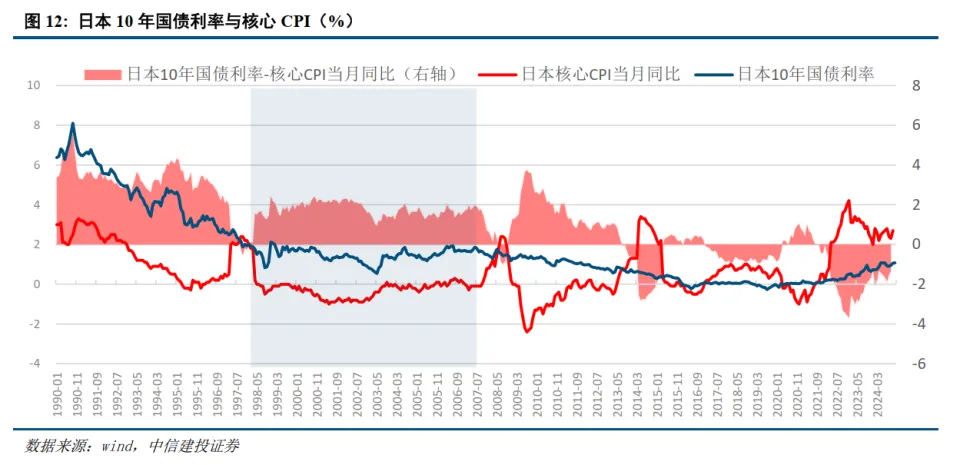

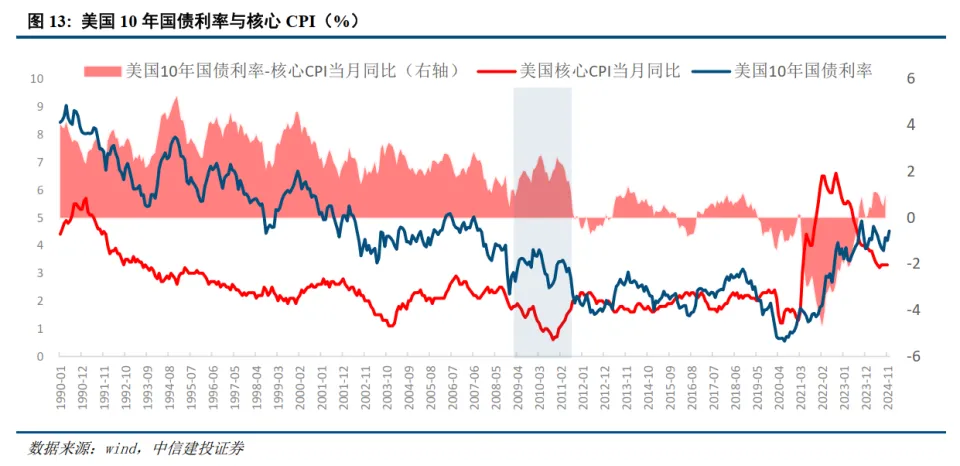

核心CPI作为判断通胀趋势的稳定指标,在低通胀环境和利率中枢有较为稳健的关系。

海外经验,在面临实际有效需求不足的约束下,政策层面往往会同步采取相应的货币宽松,导致核心CPI和利率中枢的联动相对稳定。

有效需求不足的货币宽松政策,底层逻辑是防止过高实际利率压降需求。美国和日本经验均显示,在核心通胀增速接近0的阶段,10Y国债利率的中枢不超过核心通胀2%。

我们可以用此方法来大致描述中国未来十年国债利率中枢。只不过中国的核心通胀中关于租金一项,并未完全考虑市场化租金,而是暗含2%的虚拟租金。观察中国未来十年国债利率中枢,我们同样还需要考虑核心通胀的调整项。

四、物价描述的未来:股市未歇,债市已转

从日本历史可以看到地产大拐点后,经济依然可以迎来通胀反弹,若基本面预期发生扭转,资产定价或面临重估。

例如1994-1996年,2003-2007年日本均出现阶段性通胀修复,当时日本利率反弹,股票迎牛市。

展望2026年,地产对中国经济拖累最大时期至少过了一段时间,这也意味着一旦有新增增长动能出现,即便尚未看到一轮明显的资产出清,中国地产带动内需,仍有周期性回温可能。

中性情境下,2026年关税对经济的拖累影响逐步减弱,美国科技周期仍处于扩张周期,那么欧美日主要经济体财政货币宽松大概率将全球带入一轮复苏。届时外部环境改善连带内需企稳的组合下,股债或迎来新的定价逻辑——走出低通胀。

基于经济基本面压力最大的阶段或已经过去,即使环比改善有限,基数推演下,2026年PPI延续修复的态势也应较为确定,PPI同比增速转正最快预计在Q2,最晚或在Q3。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏观分析师。曾获2023年wind第11届金牌分析师宏观第一;2023年21世纪金牌分析师宏观第四;2023年第11届choice最佳分析师宏观第三。曾于2017-2020年连续四年荣获“新财富”宏观第一名(团队核心成员),2017-2020年连续四年荣获卖方分析师“水晶球”奖第一名(团队核心成员)。

陈怡:香港科技大学经济学硕士。覆盖板块:国内实体、大宗商品以及通胀领域研究;重点领域:高频以及大类资产配置。

证券研究报告名称:《通胀的意义——走出低通胀系列(7)》

还没有评论,来说两句吧...