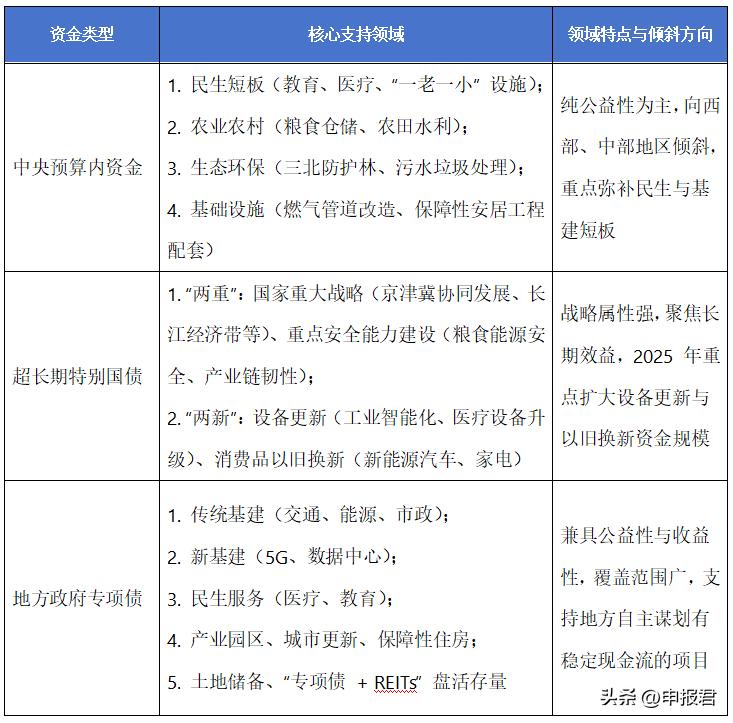

(二)超长期特别国债

定位:2025 年新增的中央财政债务性资金,聚焦 “两重两新”(国家重大战略、重点安全能力建设、设备更新、消费品以旧换新),服务于国家中长期发展目标。资金来源:通过发行国债向社会及金融机构筹集,期限长达 20-50 年,由中央统借统还,不增加地方债务压力,通常不计入一般公共预算赤字。2025 年关键政策:发行规模达 1.3 万亿元,新增电子信息、安全生产、设施农业等支持领域;设备更新补贴标准提升(如新能源乘用车补贴至 2 万元),资金向新开工及在建项目倾斜,要求 2025 年底前形成实物工作量。

(三)地方政府专项债

定位:地方政府债务性资金,支持 “有一定收益的公益性项目”,以项目收益自平衡为核心要求,是地方市场化融资的重要杠杆。资金来源:由省级政府发行专项债券筹集,中央审批发行额度,地方政府以项目收益(如收费收入、租金收入)偿还本息。2025 年关键政策:投向领域进一步拓宽,资本金比例上限提升至 30%,资本金适用范围扩展至数据中心等新兴产业基础设施;开展 “自审自发” 试点简化申报流程,探索 “专项债 + REITs” 模式盘活存量资产,支持城市更新、保障性住房等重点领域。

二、支持领域核心差异

三、申报核心要求与时效差异

(一)中央预算内资金

申报重点:需纳入国家重大建设项目库,符合年度中央投资计划;突出公益性与合规性,要求资金专款专用;项目成熟度高(需完成可研批复、初步设计、用地预审等前期手续)。

支持方式:以直接投资为主,部分项目可申请资本金注入或贴息。

时效性:申报窗口期短,集中在上半年(通常 3-5 月申报,6 月下达计划)。

(二)超长期特别国债

申报重点:必须纳入国家级规划,审核核心聚焦战略价值与长期效益(如是否助力技术自主可控、提升产业链安全);优先支持新开工或在建项目。

支持方式:资金直达项目,无需地方配套,不增加地方偿债压力。

时效性:按国家统一部署推进,申报节奏随战略规划动态调整(2025 年 1-2 月储备、3-4 月申报)。

(三)地方政府专项债

申报重点:项目需纳入地方债券项目库,具备稳定收益且本息覆盖倍数≥1.2;合规性要求严格(需提供实施方案、财务评估报告、法律意见书等材料)。

支持方式:债券融资,部分领域可作为项目资本金(上限 30%)。

时效性:需提前储备,申报周期长(9-10 月储备报送,次年 2-11 月分批审核),省级初审后需经发改、财政部门复核。

四、资金渠道选择策略(附决策逻辑)

(一)核心判断维度 1:项目属性

无收益 + 强公益性 → 中央预算内资金(如义务教育学校建设、乡镇卫生院改造);

无收益 + 国家战略 → 超长期特别国债(如跨区域生态保护工程、芯片制造设备更新);

有收益 + 可资本化 → 地方政府专项债(如城市地铁、产业园区、保障性租赁住房);

混合属性项目 → 组合融资(如老旧小区改造:中央预算内资金支持公益部分,专项债支持配套商业收益部分)。

(二)核心判断维度 2:申报时效性

急需资金且项目成熟 → 优先对接中央预算内资金(上半年窗口期抢抓申报);

项目符合国家战略但无明确申报节点 → 等待超长期特别国债统一部署,提前纳入规划储备;

项目有收益但申报周期充裕 → 推进专项债储备(提前完成收益测算与前期手续)。

(三)核心判断维度 3:地方财力状况

债务率高、偿债压力大 → 优先申请中央预算内资金或超长期特别国债(无需地方偿还);

财政实力强、项目收益稳定 → 适度扩大专项债使用规模(发挥杠杆作用,撬动社会资本)。

(四)组合融资优化策略

针对大型复杂项目,可采用 “1+N” 资金组合模式:

1.公益 + 收益组合:中央预算内资金(公益部分)+ 专项债(收益部分);

2.战略 + 落地组合:超长期特别国债(战略核心部分)+ 专项债(配套实施部分);

3.全生命周期组合:中央预算内资金(资本金注入)+ 专项债(建设期融资)+ REITs(运营期盘活)。

组合原则:公益性部分对接无偿资金(中央预算内),战略部分对接长期债务资金(超长期国债),收益性部分对接市场化融资(专项债),确保资金用途不交叉、不重复申报。

五、总结:三类资金的核心定位与适用场景

三类资金并非相互替代,而是互补协同的政策工具。项目申报需精准匹配资金属性与政策导向,结合项目收益、战略价值、申报时效及地方财力综合决策,通过科学选择与组合运用,最大化获取政策红利,推动项目高效落地。

还没有评论,来说两句吧...