01案例背景

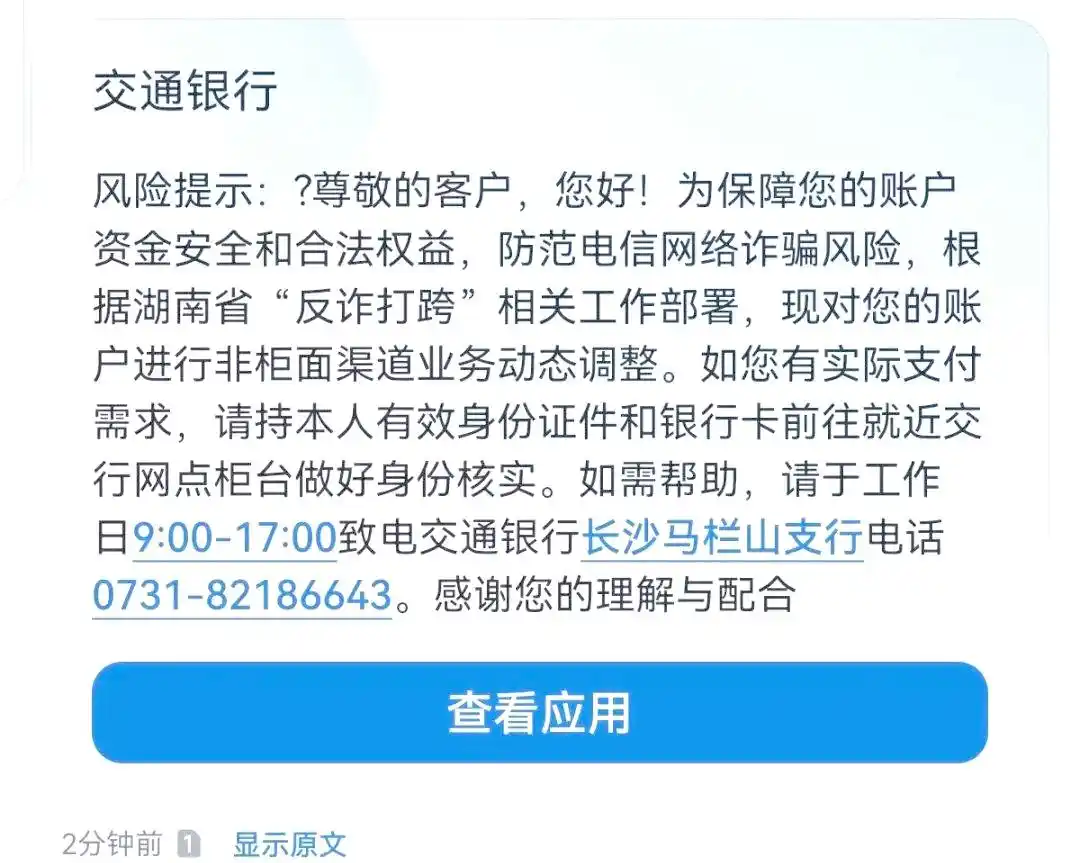

收到短信通知,罗女士惊讶地发现自己的储蓄卡竟然触发了风控。她急忙查看短信内容,想要了解具体原因。

这种情况已经超出了常规范围。实际上,当你的储蓄卡触发风控时,银行已经察觉到你的交易行为存在某些异常,这些异常行为很可能被银行的风控系统所捕获。面对这种情况,你需要携带身份证件,亲自前往当地的银行柜台办理解封手续。

我深知,现今许多人都曾面临过收款卡出现问题的情况。特别是在今年,为应对洗钱等非法行为,国家加大了对银行储蓄卡的监管力度,使得银行在管控方面变得尤为严谨。稍有不慎的用卡行为,都可能触发风控机制。因此,我们必须高度警惕,谨慎使用银行卡。

两年前,我也曾遭遇过类似的情况。我妻子的建行卡因资金快进快出问题而被暂停使用,当时她持有的是建行信用卡,而建行储蓄卡作为收款卡。由于缺乏了解,我们并未意识到问题的严重性。当需要还款时,我们发现储蓄卡里的资金无法取出,显示卡片不支持非柜台交易。这时,我们才恍然大悟,原来储蓄卡也受到了风控的影响。

经历过这些,我深感有必要提醒大家提高警惕,同时,我也将总结如何正确使用储蓄卡以避免类似问题的方法。这样,大家就可以避免被这些问题所困扰了!

02风控问题总结

接下来,我们将探讨储蓄卡风控所涉及的主要问题,包括:

长期未使用的储蓄卡,突然出现频繁交易或大额交易。

发生小额但密集的交易行为。

资金快速流入和流出储蓄卡。

长期未使用的空卡。

与不明确的账户发生资金往来。

▍ 风控诱因

这些情况都是储蓄卡风控的主要诱因。不常使用的卡突然交易频繁、小额密集交易、资金快进快出、长期空卡以及与不明确账户的资金往来等,这些都可能引发银行的风控机制。

为了确保资金结算的顺畅与安全,我们必须警惕这些情况的发生,从而更好地保护我们的账户安全。

▍ 避免措施

如何避免触发风控呢?关键在于规范资金操作。避免大额资金频繁快进快出,因为这样的交易模式容易被系统检测为异常。同时,确保刷卡间隔至少半小时,以模拟正常消费行为。此外,不要进行任何形式的洗钱或套现行为,以免触犯法律。

现在,使用一张银行卡进行日常结算时,建议每天的交易笔数控制在1-2笔以内,这样更符合真实消费的习惯。

03综合建议与实例分析

▍ 选择合适的银行卡

选择合适的银行卡种类也非常重要。银行储蓄卡主要分为一类和二类,其中一类卡通常单日限额为5万元,而二类卡则限额在5千至1万元之间。为了确保资金结算的顺畅与安全,我们推荐首选一类卡作为日常结算的专用卡。

此外,在绑定信用卡时,应优先考虑商业银行,并尽量避免选择四大行,以避免不必要的风险。

▍ 案例分析

例如,曾有客户因使用二类卡导致资金未到账而情绪激动地咨询卡先生,希望他能帮忙解决。卡先生深知客户的担忧,于是耐心安抚并着手处理问题。经过一番调查,他发现原来是客户的结算卡为二类卡,导致资金未能及时到账。卡先生迅速采取措施,为客户解决了这一困扰。

卡先生就曾遭遇过这样的困境:使用建行信用卡进行消费,却因建行储蓄卡结算而无法享受便捷服务,只能前往柜台办理。这样的教训值得我们深思。此外,虽然银行在某种程度上容忍某些行为,但若我们一再挑战其底线,银行可能会采取警告、封卡或降低信用额度等严厉措施。因此,为了保障我们的账户安全,建议避免将信用卡与同一家银行的储蓄卡进行绑定。

还没有评论,来说两句吧...